Würdigung des Vorreiters der Betriebswirtschaftslehre Friedrich Leitner

In der Zeitschrift „Der Betriebswirt“ wird immer mal wieder ein Rückblick auf die ersten Ausgaben dieser Publikation geworfen. In diesem Zusammenhang wurde ein Beitrag von Erich Kosiol ans Tageslicht befördert, den er 1950 in der ersten Ausgabe nach dem Zweiten Weltkrieg in „Der praktische Betriebswirt“ publiziert hat. Das erklärte Ziel dieser Zeitschrift war es, „die Anerkennung der Betriebswirtschaftslehre als wissenschaftliche Disziplin“ zu erreichen. „Die betriebswirtschaftlichen Erkenntnisse haben sich in Wirtschaft und Verwaltung immer mehr durchgesetzt.“

Einen wesentlichen Beitrag zu diesem Anliegen leistete in dieser ersten Ausgabe Erich Kosiol, damals Direktor des Betriebswirtschaftlichen Instituts der Freien Universität Berlin. Darin würdigte er die Leistungen von Friedrich Leitner, den damals bereits verstorbenen Betriebswirtschaftler, der bahnbrechende Beiträge für die Betriebswirtschaft geschrieben hat und die ersten Schritte des neuen Wissenschaftszweigs mit seinen Lehren begleitete. Erich Kosiol beginnt in seinem Aufsatz mit einer Darstellung der Betriebswirtschaftslehre. Dieser Absatz schließt mit den Ausführungen:

“Die Betriebe, ob Haushalte oder Unternehmungen, sind die Wirkungszentren und Formungselemente der Wirtschaft. Der Betrieb wird zur kardinalen Kategorie, zum Zentralbegriff der wissenschaftlichen Disziplin. Durch dieses Verständnis der Wirtschaft wird der Betrieb selbst, der Aufbau und das Leben aller seiner Erscheinungsformen, zum Untersuchungsgegenstand des Faches. Die nicht selten vertretene Einengung der Betriebswirtschaftslehre auf eine Lehre vom Betrieb oder von der Unternehmung ist jedoch wissenschaftlich unhaltbar. Sie würde eine Horizontverengung bedeuten, die jedes ausreichend begründete Urteil über wirtschaftliche, ja sogar innerbetriebliche Tatbestände ausschließt, eine Verkümmerung und Verarmung betriebsökonomischen Denkens, die jede Forschung unmöglich macht, ein Zerreißen wirtschaftlicher Zusammenhänge, das nicht einmal für den praktischen Unternehmer, geschweige denn für den Wissenschaftler zulässig ist. Der Betrieb wird vielmehr zum Orientierungszentrum und Beurteilungsmerkmal für die wissenschaftliche Betrachtungsweise. Ob z. B. Marktformen, Fragen der Preisbildung, die Verteilung des Sozialproduktes, Währungsprobleme, Fragen der Besteuerung oder auch wirtschaftspolitische Maßnahmen untersucht werden sollen, stets wählt die betriebswirtschaftliche Forschung ihren Ansatzpunkt in den Betrieben

als Aktions- oder Wirkungszentren. Der Betriebswirtschaftler sucht alle wirtschaftlichen Erscheinungen aus den Betrieben her zu erklären oder bis in die Betriebe hinein zu verfolgen. Ihn treibt die mikroökonomische Betrachtungsweise. Die Betriebswirtschaftslehre untersucht die Wirtschaft unter dem Aspekt ihrer Zusammengesetztheit aus Betrieben. Sie ist die Lehre von der Betriebswirtschaft als einer betriebsweisen Wirtschaft.”

Daran anschließend geht er auf die besonderen Leistungen von Friedrich Leitner ein, der als Professor der Wirtschaftshochschule sich um die Wirtschafts- und Sozialwissenschaftliche Fakultät der Freien Universität verdient gemacht hat.

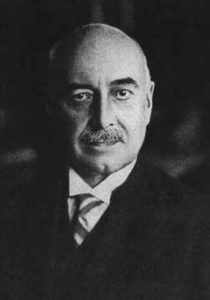

“FRIEDRICH LEITNER stammt aus Wien, wo er die Oberrealschule, die Handelsakademie und die Universität besucht. Nach mehrjähriger kaufmännischer Praxis im Bank- und Speditionsgeschäft wird er Assistent an der Wiener Handelsakademie. Nach bestandener Staatsprüfung für das Handelslehramt geht er als Oberlehrer 1898 nach Mainz und 1903 nach Frankfurt a.M., um zugleich als nebenamtlicher Dozent an der Akademie für Sozial- und Handelswissenschaften zu wirken.

“FRIEDRICH LEITNER stammt aus Wien, wo er die Oberrealschule, die Handelsakademie und die Universität besucht. Nach mehrjähriger kaufmännischer Praxis im Bank- und Speditionsgeschäft wird er Assistent an der Wiener Handelsakademie. Nach bestandener Staatsprüfung für das Handelslehramt geht er als Oberlehrer 1898 nach Mainz und 1903 nach Frankfurt a.M., um zugleich als nebenamtlicher Dozent an der Akademie für Sozial- und Handelswissenschaften zu wirken.

Bei Gründung der Handelshochschule Berlin wird er neben Schär 1906 als hauptamtlicher Dozent berufen und 1908

zum ordentlichen Professor der Handelswissenschaft ernannt. 1924 machte ihn die Staatswissenschaftliche Fakultät der Universität Tübingen zu ihrem Ehrendoktor. Die Technische Hochschule Berlin ernannte ihn 1925 zum Honorarprofessor. Berufungen nach Leipzig, Mannheim und Stockholm hat Leitner abgelehnt. Er ist Berlin bis zu seiner Emeritierung 1938 treu geblieben.

Die vielseitige wissenschaftliche Produktivität Leitners kommt in seinen zahlreichen Schriften zum Ausdruck, die hohe Auflagen erreichten. 1901 erscheint seine erste Veröffentlichung über „Die private Versicherung im Dienste des Kaufmanns”. Noch vor seiner Berufung nach Berlin bringt er zwei Werke heraus, die sein wissenschaftliches

Ansehen begründen: Das Bankgeschäft und seine Technik, 1903; Die Selbstkostenberechnung industrieller Betriebe, 1905. Hier zeigt sich die tiefe Verankerung Leitners in der Tradition der österreichischen handelswissenschaftlichen Schule, die auch seinen methodologischen Standort und seine geistige Grundhaltung nachhaltig beeinflußt hat. Es zeugt zugleich von der wissenschaftlichen Selbständigkeit Leitners, daß er das bisher vernachlässigte Gebiet der Kalkulation aufgreift und sich der Erforschung der Industriebetriebe zuwendet.

Als Niederschlag seiner intensiven Berliner Tätigkeit – man lese nur die Fülle der Vorlesungen und Übungen im ersten Rektoratsbericht für die Jahre1906/09 nach – erscheint 1909 und 1911 in zwei Bänden der groß angelegte „Grundriß der Buchhaltung und Bilanzkunde”, der Jahrzehnte hindurch eines der wertvollsten Lehrbücher auf diesem Gebiete gewesen ist.

Einen weiteren Vorstoß in unerschlossenes Neuland unternimmt Leitner, als er 1917 „Die Kontrolle, Revisionstechnik und Statistik in kaufmännischen Unternehmungen” veröffentlicht und damit den Problemen der betriebswirtschaftlichen Überwachung gebührende Beachtung verleiht.

Erst relativ spät unternimmt Leitner den Versuch, eine systematische Grundlegung seines Fachgebietes zu geben. 1919 erscheint seine „Privatwirtschaftslehre der Unternehmung”, die 1926 von der 5. Auflage ab den Titel „Wirtschaftslehre der Unternehmung” erhält. Sie wird zwölf Jahre später (1931) als Frucht einer tiefschürfenden methodologischen Besinnung ergänzt durch eine programmatische Abhandlung unter der für Leitners wissenschaftstheoretischen Standpunkt überaus charakteristischen Bezeichnung „Renaissance der Privatwirtschaftslehre”. Man sieht daraus, wie zögernd und ernsthaft der Forscher an die letzte entscheidende Orientierung seiner Grundauffassungen herangegangen ist. Daß sich Leitner in den Jahren 1923/24 mehrfach zu den aktuellen Themen der Geldentwertung und Umstellung auf Goldmark äußert, entspricht der Lebensnähe und praktischen Bezogenheit seiner ganzen Arbeitsweise, die alle Veröffentlichungen Leitners kennzeichnet und ihre Tiefenwirkung in der Wirtschaft weithin hervorgerufen hat.

1927 kehrt Leitner in gewissem Sinne zum Start seiner Forschungstätigkeit zurück und verfaßt in der angesehenen Sammlung Göschen einen Band über „Finanzierung der Unternehmungen”. Noch als Emeritus gibt er 1944 eine Überschau über die „Wirtschaftslehre des Industriebetriebes”, von der er selbst sagt, daß er sie unter dem Einfluß der Weisheit des Laotse geschrieben habe: Klar sieht, wer von ferne sieht.

Leitner ist der ausgeprägte Vertreter einer methodologischen Forschungsrichtung in der Betriebswirtschaftslehre, die Schönpflug treffend als die empirischrealistische bezeichnet hat. Er geht von der mit unmittelbarer Evidenz gegebenen Wirklichkeit wirtschaftlichen Geschehens als realitas formaliter im Sinne Descartes’ aus und macht sie zum alleinigen Gegenstande seiner Erkenntnisziele. Daher ist Leitner ständig bemüht, seine Forschungsergebnisse, wie er selbst sagt, praktisch-empirisch und konkretisierend zu begründen, d.h. durch ausgedehntes Tatsachenmaterial und umfassende Detailuntersuchungen in der Wirtschaftspraxis zu untermauern. Einer gedachten Wirklichkeit als realitas objective steht er neutral gegenüber. Wenn ihre Existenz auch nicht bestritten wird, die logische Möglichkeit einer metempirischen Welt auch zugestanden wird, so liegt sie nach Leitner doch außerhalb der wissenschaftlichen Sphäre der Fachdisziplin.

Leitner bekennt sich in seiner ganzen Forschungsweise zur These einer wertfreien Wissenschaft. Jede Aufstellung und Begründung von Normen, jede Beurteilung von Werten und jeder Versuch, dem Seienden postulatorisch ein Sein-Sollendes gegenüberzustellen und nach wirtschaftspolitischen Idealen die reale Wirtschaft umzugestalten, wird von Leitner, in Übereinstimmung mit dem mehr theoretisch eingestellten Rieger, als Grenzüberschreitung objektiver Wissenschaft abgelehnt. Ihre Aufgabe ist es, die konkrete Erfahrungswelt in ihrem Seinszustand und Tatsachenzusammenhang rein explikativ zu erklären. Unter Verzicht auf jede teleologische Zielsetzung beschränkt sich Leitner auf eine naturalistisch orientierte, kausalgenetische Forschungsmethodik.

Aus dieser positivistischen Grundposition Leitners erklärt sich auch seine starke Abneigung gegen abstrakt-theoretische Problemstellungen. Er verwendet überwiegend induktive Forschungsmethoden und mißtraut auf deduktivem Wege gewonnener Systematik. Nach seinen eigenen Worten sind der Erkenntnis um ihrer selbst willen enge Grenzen gezogen. Man muß ihm zustimmen, wenn er wirklichkeitsfremde Theorien im reinen Äther mit Nachdruck ablehnt.

Seine pragmatische Zielsetzung ist auf die Zweckmäßigkeit wirtschaftlichen Handelns gerichtet. Für ihn ist die Einzelwirtschaftslehre eine angewandte Wissenschaft, bei der technologische Fragen der praktischen Gestaltung im Mittelpunkt stehen.L eitner geht zwar von der Konzeption einer universellen Einzelwirtschaftslehre aus, begrenzt aber für sich das Erkenntnisgebiet auf die Unternehmung in einem genau präzisierten, speziellen Sinne. Die Haushaltsbetriebe scheidet er als Konsum- oder Deckungswirtschaften aus. Die Erzeugungsbetriebe, die Leitner als Erwerbs- oder Ertragswirtschaften bezeichnet, werden nur so weit einbezogen, als sie privatwirtschaftlich orientiert sind und unternehmungsweise betrieben werden.

Damit stehen die gemeinwirtschaftlichen und die handwerksmäßig betriebenen Erwerbswirtschaften außerhalb seiner Forschungsaufgabe. So gelangt Leitner, zumindest als Nahziel der Fachdisziplin, zu einer Privatwirtschaftslehre der erwerbswirtschaftlichen Unternehmungen. Rückt man derart das individuelle Ertragsstreben des Wirtschaftssubjektes und das hierfür eingesetzte Sondervermögen in den Mittelpunkt der Betrachtungsweise, so wird die Privatwirtschaftslehre nach ihrer letzten Zielsetzung zu einer Rentabilitäts- oder Spekulationslehre der kapitalistischen Erwerbswirtschaften. Dabei ist es für Leitner gleichgültig, ob das Wirtschaftssubjekt eine privatrechtliche oder öffentlich-rechtliche Person ist und wem der Überschuß zufließt.

Handelt es sich um den nützlichen Einsatz der konkreten Erwerbsmittel zur Erreichung des gesteckten Ertragszieles, so erweist sich die Privatwirtschaftslehre in ihrem Kern als eine Verwaltungs- oder Organisationslehre zur ökonomisch-technischen Durchführung des Erwerbsstrebens.

Leitner wehrt sich daher dagegen, das privatwirtschaftliche Interesse mit Egoismus

der Motive oder Geldverdienen gleichzusetzen. Die Privatwirtschaftslehre ist für ihn keine Profitlehre, sondern eine Wissenschaft von der Rationalisierung der Volkswirtschaft durch Rationalisierung der Einzelwirtschaft. Leitner versteht unter Ertrag nicht den Reingewinn schlechthin, sondern einen engeren Betriebsgewinn, der als Summe der weckbestimmten, organischen, ordentlichen Gewinne aus äußeren und inneren Markt- und Betriebseinflüssen durch fortgesetzte Unternehmertätigkeit entsteht. Er beruht auf Leistungen, die unmittelbar aus der organisatorischen Verbindung und zweckbestimmten Verwendung von Vermögen und Arbeit entspringen. Nichtbetriebliche, anorganische

und Zufallsgewinne sind in ihm nicht enthalten. Die Wertung betriebswirtschaftlicher

Erscheinungen vom subjektiven Unternehmerstandpunkt mag für die Sozialökonomik

zu eng sein, für die Einzelwirtschaftslehre ist diese Grundauffassung nichtig, so erklärt Leitner 1930 in seiner berühmt gewordenen Rektoratsrede.

Er sieht keine Möglichkeiten, Wirtschaftlichkeit oder gemeinwirtschaftliche Produktivität

zu beurteilen und zu messen. Hieraus erklärt sich auch seine sachliche Polemik gegen Schmalenbach und Nicklisch. Leitner steht auf dem Standpunkt, daß der sich anbahnende Strukturwandel in der Wirtschaftsordnung, der allmähliche Übergang zu gebundener oder

gelenkter Wirtschaftsorganisation, den Schmalenbach auf den kapitalintensiver

Wirtschaftsweise immanenten Tatbestand abnehmender Kostenelastizität zurückgeführt hat, den innersten Kern unternehmerischen Wirtschaftens, die Notwendigkeit, rentabel zu wirtschaften, nicht grundlegend geändert habe. Er sieht daher gerade für die Gegenwart

die Aufgabe der Privatwirtschaftslehre darin, zu zeigen, wie trotz der vorbelasteten

Unfreiheit gegenüber der autonomen Marktpreisbildung rentabel, wie trotz der Gebundenheit vernunftgemäß und zweckorientiert gewirtschaftet werden kann.

Wenn man auch, sei es im System seiner Privatwirtschaftslehre, sei es in Einzelheiten

seiner Schlußfolgerungen, der wissenschaftlichen Auflassung Leitners nicht beizupflichten vermag, man muß der klaren Konsequenz seines Denkens, dem Wahrheitsdrang und dem Ernst seiner Forschungsarbeit sowie dem Ausmaß undder Tragweite seiner wissenschaftlichen Leistungen höchste Achtung zollen. Gerade durch die eindeutige Fixierung des von ihm bezogenen Standortes hat Leitner eine wissenschaftliche Selbstbesinnung vollzogen, die methodologisch bereinigend gewirkt und die Bahn für

eine Auflösung der Gegensätze frei gemacht hat.

Er selbst hat später eine Synthese der Betriebs- und Privatwirtschaftslehre zu einer einheitlichen allgemeinen Wirtschaftslehre der Erwerbswirtschaften vorgeschlagen, der er durch Betonung des Allgemeingültigen, Generellen mehr theoretischen Gehalt geben möchte. Hieraus ergibt sich dann die Notwendigkeit, das allgemeine Rationalprinzip

der Wirtschaftlichkeit zur Dominante der Betrachtungsweise zu erheben und den

Rang der nur betriebsbezogenen, einzelwirtschaftlichen Rentabilität hiermit in

Einklang zu bringen. Leitner übersieht keineswegs die engen Grenzen, die der Selbständigkeit einer Privatwirtschaftslehre gezogen sind. Nach seiner Meinung ist der Betrieb als Objekt wirtschaftswissenschaftlicher Forschung verhältnismäßig beschränkt.

Der Brunnen der Erkenntnis seines Wesens sei nicht tief und bald ausgeschöpft. Er warnt vor einer Überschätzung der rein innerbetrieblichen Fragen, vor einer isolierenden Betrachtung der Betriebszusammenhänge, die er als geistige Autarkie bezeichnet.

Auch die Betriebswirtschaftslehre muß nach ihm auf dem sinnvollen Verstehen der Ganzheit der Gesamtwirtschaft beruhen.

Leitner forderte von der Betriebswirtschaftslehre, dass sie sich weniger in den Dienst des Betriebes, der Unternehmung und der Verbände, sondern mehr als bisher in den Dienst der Allgemeinheit stelle. Aus diesem Dilemma zwischen einzelwirtschaftlicher Kausalität und determinierender außerbetrieblicher Überkausalität sieht Leitner nur einen Ausweg:

Die Einschmelzung der Privatwirtschaftslehre in eine Gesamtlehre von der Wirtschaft, in der sie als Unterganzheit mit eigenen Prinzipien der Stoffauswahl bestehen bleiben soll.

Damit nähert sich der Forscher der neuen Auffassung, wonach die Betriebswirtschaftslehre den Betrieb als organisatorische Wirtschaftseinheit zum mikroökonomischen Orientierungszentrum ihrer Forschungsmethode für alle wirtschaftlichen Phänomene wählt. Er führt eine Reihe von Erscheinungen an, die

nur scheinbar eine ausschließliche Domäne der Sozialökonomik bilden, auf die aber mit großem wissenschaftlichen und praktischen Nutzen betriebswirtschaftliche Methoden angewendet werden könnten. Es ist überaus beachtenswert, wenn der empirisch-realistisch orientierte Forscher betont, daß der rationalistische Positivismus einer nüchternen, sachlichen, d. h. unpolitischen Tatsachenforschung ohne Hypothesen auf die Dauer nicht befriedigen kann. Eine betriebstechnische Privatwirtschaftslehre, ein Aufgehen der Betriebswirtschaftslehre in noch so verfeinerte Techniken und Rechenverfahren lehnt er ab und kennzeichnet die drohende Gefahr der Verflachung, des

Rückfalls in ein diffuses Stoffwissen als Atomisierung der Fachdisziplin.

Wenn auch Leitner zu den markantesten Vertretern einer wertfreien Einzelwirtschaftslehre gehört, so bleibt er doch nicht ohne teleologischen Einschlag. Er führt aus: Die Organisationslehre der Ertragswirtschaften hat das Sein-Sollende

theoretisch zu erörtern, das Bestehende zu kritisieren und Richtlinien des Handelns

aufzustellen. Die Einzelwirtschaftslehre führt naturgemäß zu Werturteilen über

das Sein-Sollen und mündet so in eine einzelwirtschaftliche Wirtschaftspolitik.

Obwohl in der Wirtschaftslehre kein Raum für ethische und soziale Werturteile ist, weil es an einer Norm und einem Vergleichsmaßstab fehlt, so gibt es nach Leitner doch eine individuelle Wertung wirtschaftlicher Handlungen vom Standpunkt des Wirtschaftlers aus, eine Beurteilung des Nützlichen und des Schädlichen, des Günstigen und des Ungünstigen für die eigene Wirtschaft, deren Maßstab im Aufwand zu sehen ist. Der Sinn, ein den Tatsachen übergeordnetes Sein-Sollen, des Wirtschaftslebens liegt für Leitner im Diesseits, ist eine subjektive Kategorie. Wenn auch das Prinzip der Wertbeziehung

im letzten nicht normativ ist, der Apriorismus sich zwar auf Werte bezieht, ohne selbst werten zu wollen, wenn auch die Auswahl des Wesentlichen auf immanenten

Maßstäben beruht, so verwischen sich doch die Grenzen der empirischen Explikation gegenüber einer wirtschaftspolitischen Tendenz und pragmatischen Teleologie auf realistischer Grundlage. Leitner steht den empirisch begründeten und unvoreingenommenen Werturteilen, wie sie Schmalenbach und Walb als zulässig und notwendig erachtet haben, näher als dies Schönpflug in seiner methodologischen

Untersuchung herausgearbeitet hat. Leitner unterzieht zwar den Gesichtspunkt

der Gemeinwirtschaftlichkeit einer schonungslosen Kritik, indem er ihn als

Glaubensbekenntnis brandmarkt. Aber er will auch die Marktleistungen, die Wertung ihrer gruppen- und sozialwirtschaftlichen Zweckmäßigkeit, ihre gesellschaftliche Teleologie, ihre gliedhafte Zweckmäßigkeit, bezogen auf das Ganze, mit einzelwirtschaftlichen Methoden untersuchen. Er fordert von der Betriebswirtschaftslehre, daß sie sich weniger in den Dienst des Betriebes, der Unternehmung und der Verbände, sondern mehr als bisher in den Dienst der Allgemeinheit stelle.”

Mit Auszügen aus „Der Praktische Betriebswiirt” 1/1950

Dem Thema Umbruch – Aufbruch – Veränderung ist man zu Jahresanfang ja aufgeschlossen. Gute Vorsätze begleiten uns, der Jahreswechsel mit seinen ruhigen Phasen gibt uns Zeit, sich zu besinnen, was steht in diesem Jahr an, was möchte ich bewegen?

Dem Thema Umbruch – Aufbruch – Veränderung ist man zu Jahresanfang ja aufgeschlossen. Gute Vorsätze begleiten uns, der Jahreswechsel mit seinen ruhigen Phasen gibt uns Zeit, sich zu besinnen, was steht in diesem Jahr an, was möchte ich bewegen?

Aufbauend auf der Publikation „800 Jahre Gernsbach – Die Geschichte der Stadt“ wird Regina Meier diese prägende Dekade aufleben lassen. Untermalt mit vielen Fotos werden längst vergessene Straßenzüge wieder sichtbar und die gewaltigen baulichen Veränderungen deutlich gemacht. In dem Vortrag werden auch einige Persönlichkeiten, die diese Zeit geprägt haben, auf der Leinwand präsentiert.

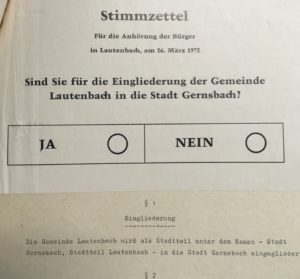

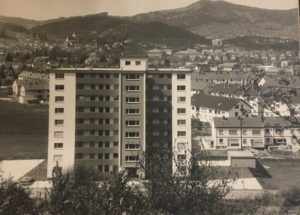

Aufbauend auf der Publikation „800 Jahre Gernsbach – Die Geschichte der Stadt“ wird Regina Meier diese prägende Dekade aufleben lassen. Untermalt mit vielen Fotos werden längst vergessene Straßenzüge wieder sichtbar und die gewaltigen baulichen Veränderungen deutlich gemacht. In dem Vortrag werden auch einige Persönlichkeiten, die diese Zeit geprägt haben, auf der Leinwand präsentiert. Bislang nicht sonderlich beachtet, haben sie für die Entwicklung Gernsbachs herausragende Bedeutung. In diesen Jahren erhielt Gernsbach seine heutige Struktur. Nicht nur die Gemeindereform sorgte für veränderte Verhältnisse, neue kommunale Bauten veränderten das Gesicht von Gernsbach.

Bislang nicht sonderlich beachtet, haben sie für die Entwicklung Gernsbachs herausragende Bedeutung. In diesen Jahren erhielt Gernsbach seine heutige Struktur. Nicht nur die Gemeindereform sorgte für veränderte Verhältnisse, neue kommunale Bauten veränderten das Gesicht von Gernsbach. Im Bereich Handwerk und Handel sorgten die Strukturänderungen für neue Formen des Kaufens und Verkaufens. Mit dem Jugendzentrum und dem Kommunalen Kino entstanden zwei neue Ausdrucksformen kulturellen Lebens.

Im Bereich Handwerk und Handel sorgten die Strukturänderungen für neue Formen des Kaufens und Verkaufens. Mit dem Jugendzentrum und dem Kommunalen Kino entstanden zwei neue Ausdrucksformen kulturellen Lebens.

INHALT

INHALT Ein wichtiges Jahrzehnt für Gernsbach waren die 1970er Jahre. Bislang nicht sonderlich beachtet, haben sie für die Entwicklung Gernsbachs herausragende Bedeutung. In diesen Jahren erhielt Gernsbach seine heutige Struktur. Nicht nur die Gemeindereform sorgte für veränderte Verhältnisse, neue kommunale Bauten veränderten das Gesicht von Gernsbach. Im Bereich Handwerk und Handel sorgten die Strukturänderungen für neue Formen des Kaufens und Verkaufens. Mit dem Jugendzentrum und dem Kommunalen Kino entstanden zwei neue Ausdrucksformen kulturellen Lebens. Bedeutsam war auch das Entstehen der Altstadtfeste, ursprünglich als Bürgerfest initiiert, von dem man nicht erwartete, dass es über 40 Jahre Bestand haben würde. Aber auch die Uranfunde im Waldbachtal hielten die Stadt in Atem.

Ein wichtiges Jahrzehnt für Gernsbach waren die 1970er Jahre. Bislang nicht sonderlich beachtet, haben sie für die Entwicklung Gernsbachs herausragende Bedeutung. In diesen Jahren erhielt Gernsbach seine heutige Struktur. Nicht nur die Gemeindereform sorgte für veränderte Verhältnisse, neue kommunale Bauten veränderten das Gesicht von Gernsbach. Im Bereich Handwerk und Handel sorgten die Strukturänderungen für neue Formen des Kaufens und Verkaufens. Mit dem Jugendzentrum und dem Kommunalen Kino entstanden zwei neue Ausdrucksformen kulturellen Lebens. Bedeutsam war auch das Entstehen der Altstadtfeste, ursprünglich als Bürgerfest initiiert, von dem man nicht erwartete, dass es über 40 Jahre Bestand haben würde. Aber auch die Uranfunde im Waldbachtal hielten die Stadt in Atem.

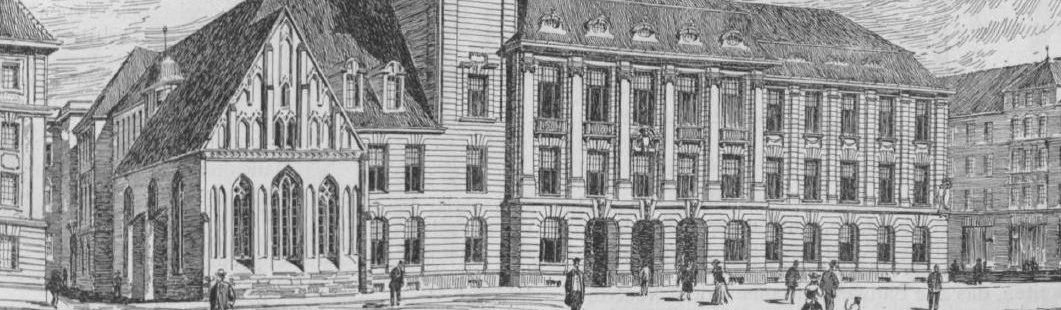

2019 gibt es noch eine weitere runde Zahl für den Deutschen Betriebswirte-Verlag: 50 Jahre, nachdem der Verlag von Berlin nach Gernsbach wechselte, kehrt er nun wieder an seinen „Geburtsort“ zurück. Der Verlag Duncker & Humblot, Berlin, hat das Buchprogramm des DBV übernommen. 50 Jahre lang wurden die Geschicke des Verlags von der traditionsreichen Adresse Bleichstraße 20-22 in Gernsbach gelenkt. Nun werden die Weichen in dem nicht minder renommierten Domizil des Verlags Duncker & Humblot in Berlin gestellt.

2019 gibt es noch eine weitere runde Zahl für den Deutschen Betriebswirte-Verlag: 50 Jahre, nachdem der Verlag von Berlin nach Gernsbach wechselte, kehrt er nun wieder an seinen „Geburtsort“ zurück. Der Verlag Duncker & Humblot, Berlin, hat das Buchprogramm des DBV übernommen. 50 Jahre lang wurden die Geschicke des Verlags von der traditionsreichen Adresse Bleichstraße 20-22 in Gernsbach gelenkt. Nun werden die Weichen in dem nicht minder renommierten Domizil des Verlags Duncker & Humblot in Berlin gestellt.

Der Bundestagsabgeordnete und Rechtsanwalt schilderte in seiner Keynote „Deutschland und Europa 30 Jahre nach dem Mauerfall – folgt der Vereinigung die Spaltung?“ eindrucksvoll mögliche politische, wirtschaftliche und gesellschaftliche Folgen eines drohenden Auseinanderdriftens Europas und der europäischen Staaten. Dabei betonte Gysi, die EU stehe derzeit an einem

Der Bundestagsabgeordnete und Rechtsanwalt schilderte in seiner Keynote „Deutschland und Europa 30 Jahre nach dem Mauerfall – folgt der Vereinigung die Spaltung?“ eindrucksvoll mögliche politische, wirtschaftliche und gesellschaftliche Folgen eines drohenden Auseinanderdriftens Europas und der europäischen Staaten. Dabei betonte Gysi, die EU stehe derzeit an einem

Einladung zu einem Rundgang

Einladung zu einem Rundgang